一般的に、信用創造とはお金が生み出される仕組みだと習いますが、私は変な話だと思っています。

何故ならば、信用創造を繰り返していくと、銀行から見ると通帳の預金額が増えていくと思いますが、一般人は借金が増えていくと思うからです。

あまり借金が増えると、多くの利子を支払わなければならなくなりますので、借りすぎには気をつけたいところです。

今回は、信用創造について考えてみたいと思います。

これからするお話は、私が世の中にある知識から推察したお話であり、コンピューター用語ではフローチャートのような、お金のフローを考えてみました。

大雑把なデータなので、数値が正確ではありません。

次の順番で読むと理解しやすいお話です。

1.最近のインフレと円安について

2.インフレによる給料上昇のデメリットを多角的に考えてみました

3.国が貧しいインフレと国が豊かなデフレ、2022年の輸入物価高騰によるインフレについて

4.日本のデフレを脱却するための量的緩和によるインフレ

5.お金は国民の負債であり、国債は資産、デフレを止めるための心理

6.貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める

7.政策金利と信用創造(又貸し)による経済の崩壊と再生

8.日本の政策金利が0.1%へ上昇!15年ぶりの利上げ!と経済に関する私の見解

では、順を追って説明しましょう。

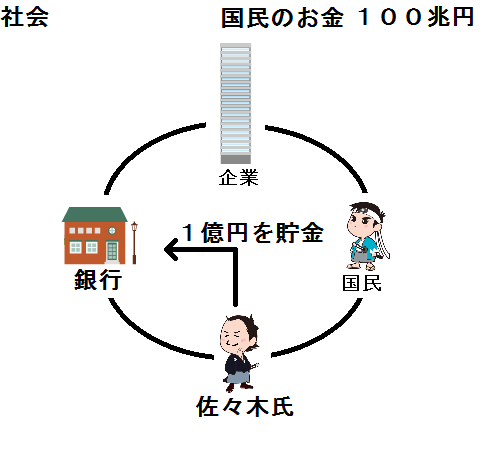

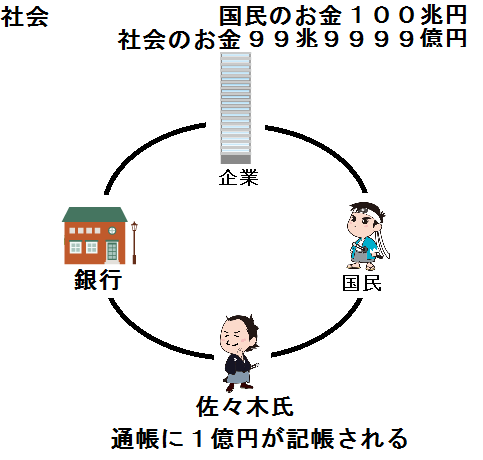

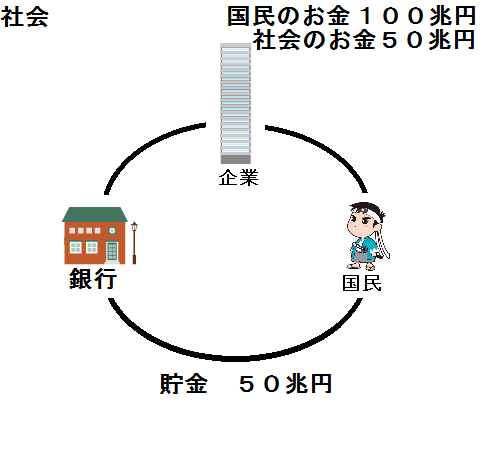

例えば、社会の中で100兆円が回っていたとします。

佐々木さんが1億円を稼ぎ、1億円を長期で銀行に貯金することにしました。

すると、佐々木さんの通帳に1億円が記帳されます。

社会のお金は99兆9999億円になりました。

このままでは、我々の収入が多少減ってしまいます。

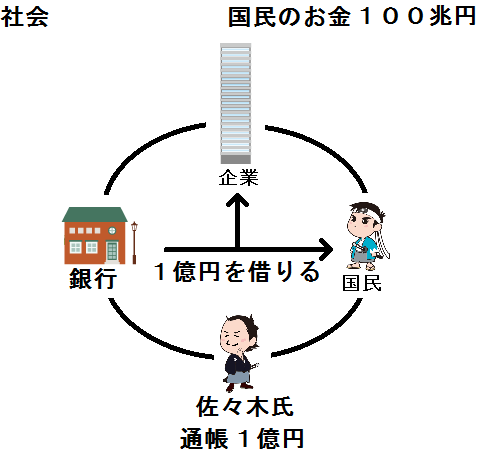

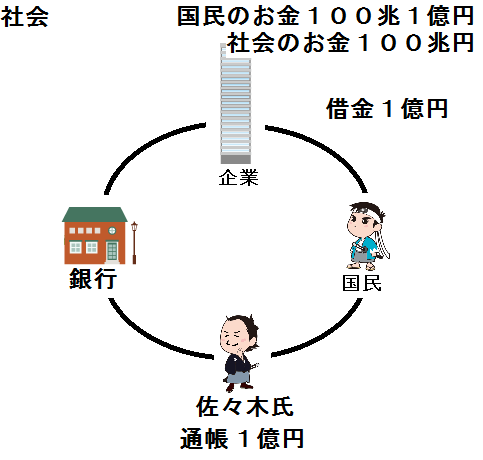

この1億円を銀行から国民が借りて物を買うと、社会のお金は100兆円になります。

すると、銀行は利息による収入が増え、我々の収入が100兆円の時の収入に戻ります。

この時、1億円の預金が信用創造されています。

合計、100兆1億円になります。

しかし、この借金は徐々に返済されて無くなり、元の99兆9999億円に戻ります。

すると、銀行の収入が減り、我々の収入も99兆9999億円の時の収入に戻ります。

当然ですよね。

例えば、手元に100兆円ものお金を持っているという事は無いでしょうから、大体の人は銀行にお金を預けて取引をします。

手元に10兆円ぐらいのお金があり、40兆円ぐらいの使われる預金があったとして、50兆円の預金が長期的に銀行で使われなかったとすると、社会で出回っている50兆円ですね。

社会では50兆円ぐらいしかお金が回っていないので、50兆円を社会で回して得られる収入になると思います。

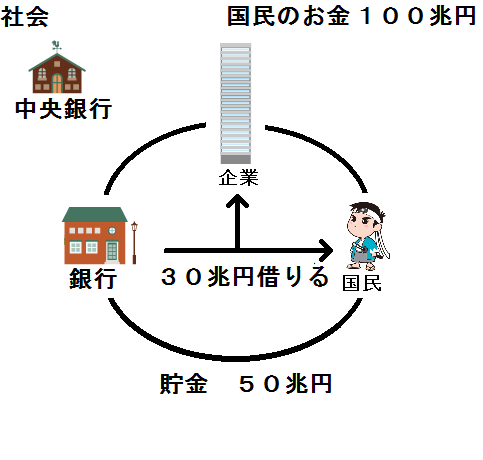

国民が借金して30兆円を借りたとします。

30兆円が信用創造されました。

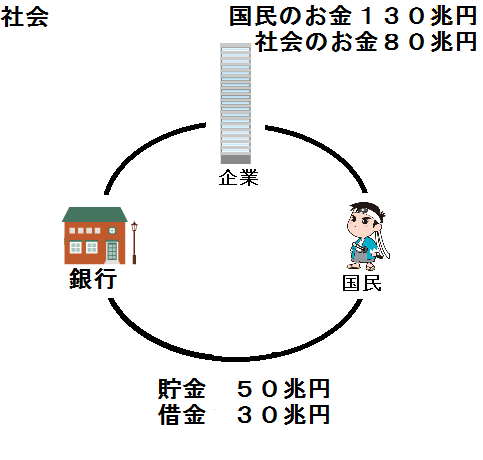

つまり、預金と現金を合わせると130兆円のお金があるということになります。

この内50兆円は長期的な貯金であり、30兆円は借金によるお金なので、社会で回っているお金は80兆円になり、これが労働者の収入に繋がります。

金融機関も、融資から得られる利息により儲かり、収入が増せば消費も増えるのかと思います。

結果、通帳の預金金額が50兆円、借金が30兆円、社会で回っているお金は80兆円になりました。

お金を借りている労働者は、借金と利子を支払うために物を生産して売らなければならないでしょう。

このように、国債の他に社会のお金を増やす方法が借金だということが分かります。

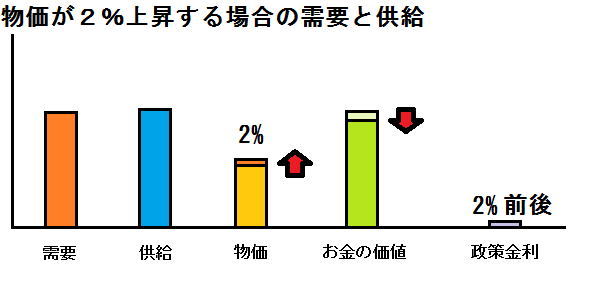

では、需要、供給、物価、お金の価値、政策金利のフローを見てみましょう。

物価が2%上昇する事が、どういうことなのか考えてみましょう。

例えば、次の様な要因で物価が上昇したとします。

1.借金の返済と利子の支払いが増えると、物価を高くしなければならなくなるとき。

2.需要が供給付近まで近づくとき。

3.生産量が減少したとき。

4.輸入物価が高くなったとき。

5.国債を増やしていくとき。

物価が高くなっていくと、中央銀行は通貨の安定と物価の安定を考えていますので、金利を高くします。

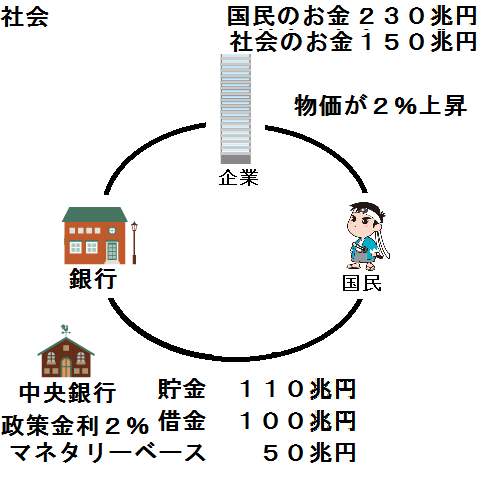

※図は、マネタリーベースに対して借りすぎかを現わしていますが、あくまでも私の推測で、事実とは関係がないかも知れません。

※図がマネタリーベースと比較している理由は、信用乗数が高くなることにあります。

図は、物価が前年比で2%程になり、政策金利が2%で物価が安定している例です。

150兆円分の消費があります。

金利が低いので、まだ借金をすることが出来ます。

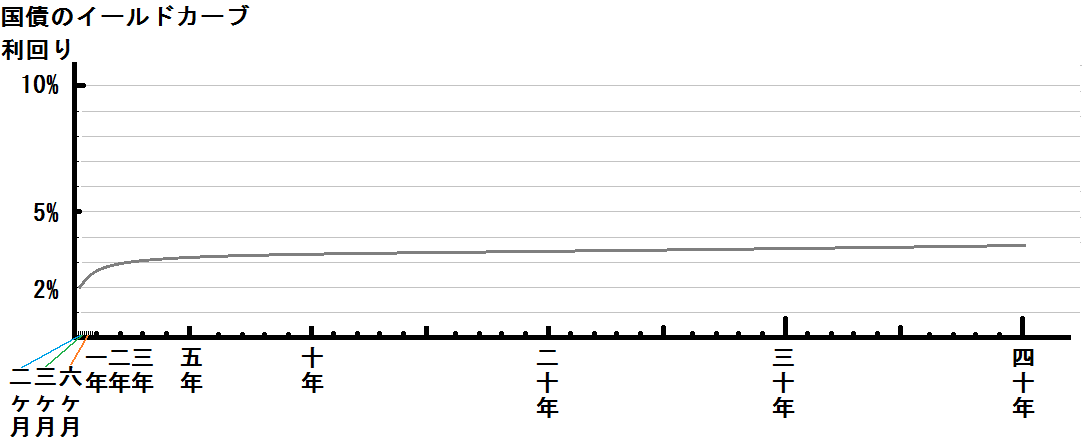

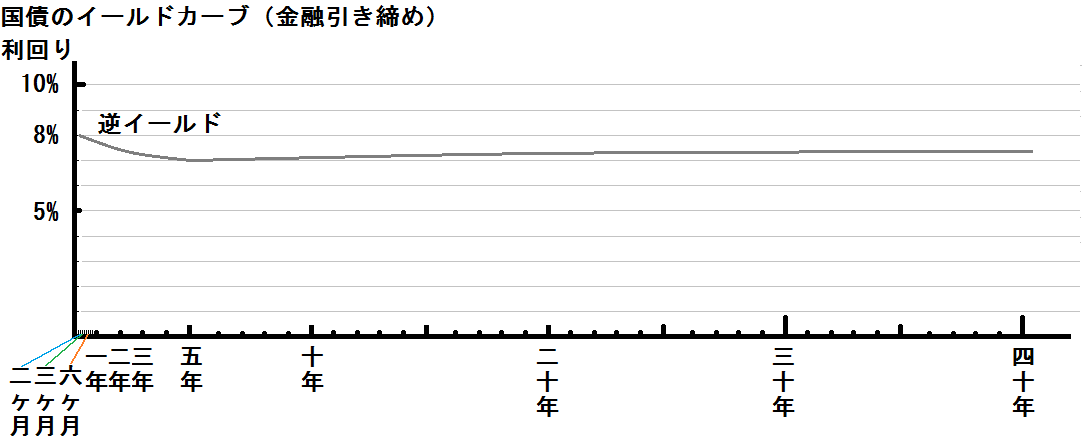

※図は国債のイールドカーブで、順イールドと呼ばれるもの。

政策金利が高くなると金融機関が持つ国債の利回りによる収入が増し、企業の設備投資によりお金を借りる場合の利子が多くなり、高価な物をローンで買う場合に利子が増す。

多分、金融機関は国債の利回り以上の利子でなければ貸しても利益が得られないので、借りるときの利子は国債の利回りより大きくなります。

個人向け国債でお金を運用していると、利回りを得られそうですね。

物がよく売れているので税収が増え、その税収は国債の利回りとして支払われますね。

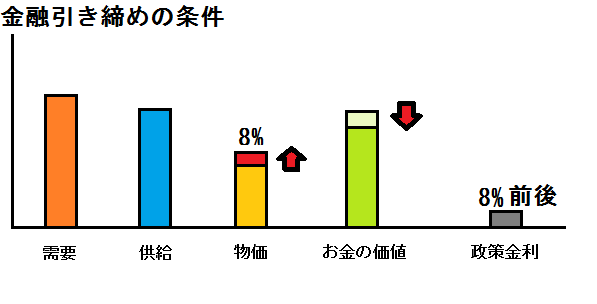

ここで気をつけなければならないのが、金融引き締めです。

では、金融引き締めについて考えてみましょう。

次の様な場合に金融引き締めが起こるのではないかと思います。

1.消費意欲が強く、生産能力が低く場合、需要が供給を上回り物価が極端に上昇する場合があります。

2.消費意欲が強く、労働意欲が低い場合、需要が供給を上回り物価が極端に上昇する場合があります。

3.輸入物価が上昇した場合、物価が極端に上昇する場合があります。

この時、金融引き締めが起こるのではないかと思います。

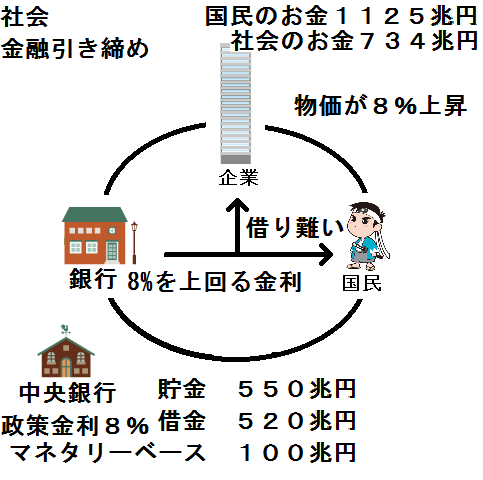

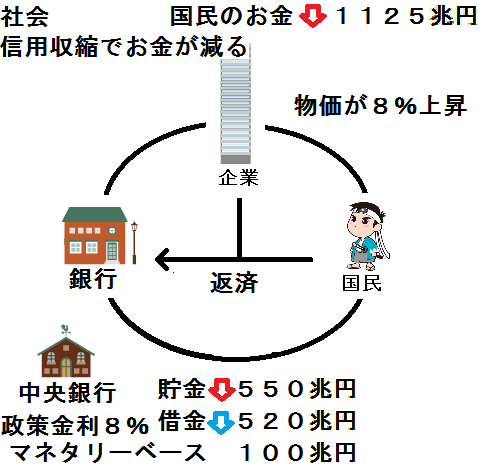

国民に520兆円の借金ある状態で、社会では734兆円のお金が消費されています。

この時、物価が前年比で8%ほど上昇している場合、中央銀行は物価の安定を考え、物価が下がるまで政策金利を徐々に高くしていきます。

図は、政策金利が8%前後まで上昇した場合の例です。

すると、520兆円の借金がある状態で更に借りることが難しくなるので、社会で借金によるお金が増えなくなり、消費が落ち込みます。

消費が落ち込むと、物価を下げなければ物が売れなくなります。

この時、信用収縮が起き、これまでの借金が返済されるので、信用創造によるお金は減っていきます。

預金が少なくなると、お金を持っていない国民の消費が落ち込んでいきます。

2023年にアメリカで起こったSVB破綻を考えると、引き締めが起こる前から銀行は十分気をつけた方がいいのかも知れませんね。

※図は国債のイールドカーブが逆イールドになっている状態。

金融引き締め時、国債の金利が長期の国債より短期の国債の金利の方が高くなるので、リスクの高い長期国債ではなく、リスクの低い短期国債が買われます。

利回りが上昇するという事は、国債の価格が下落することを意味しますので、長期国債ほど大きく下落します。

金融引き締めの時、投資家は注意しなければなりません。

長期国債の価格が下落しきったころというのは、個人にとっては個人国債を購入するチャンスになります。

金利が高い場合、物を買うよりもお金を銀行へ預けて増やしたり、個人向け国債を買った方が得なので、更に消費が落ち込みます。

国が発行する国債の利点は、満期まで持つと全額返ってきますので、リスクの低い資産だと言えます。

ローン金利も上昇します。

私が耳にした情報によると、5.25%5-5.5%の金融引き締めにより、住宅の価格が2倍ぐらいになるらしいので、高価なものをローンを組んで買い難くなります。

この様に、金融引き締め時、お金を借りて消費したり物を買って消費するよりも、お金を増やすことを考えるため、消費が冷え込み、物価は安くなっていきます。

イールドカーブが逆イールドになるとき、景気が後退する可能性があり、株価が暴落する危険があります。

イールドカーブが逆イールドになったとき、投資家にとって最も気をつけなければならないと思います。

信用創造には、物価の上昇率という限界があるのかも知れませんね。

社会のお金が少なくなってきた場合、株式を売却して資金調達をする人もいるかも知れませんので、株価が下がる可能性があります。

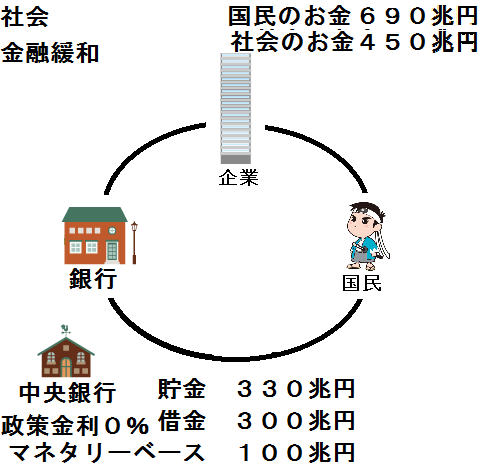

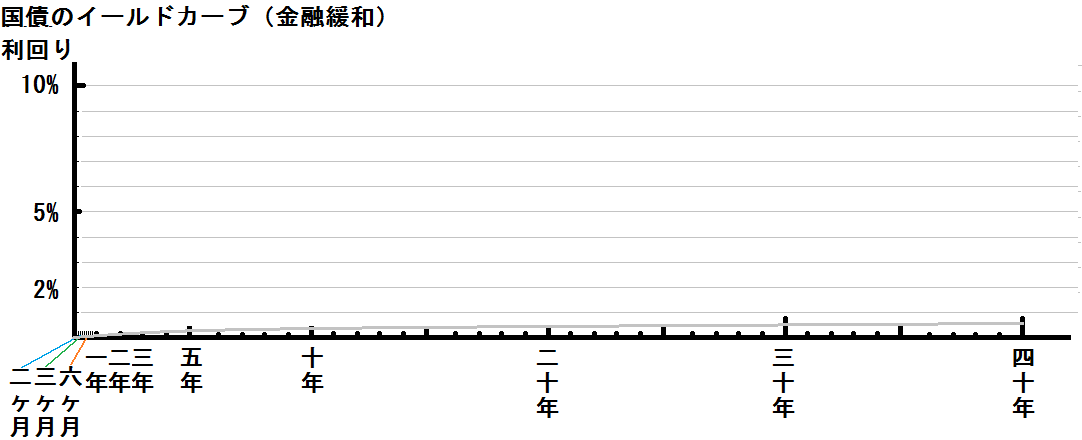

次は、金融緩和について考えてみましょう。

金融引き締めによって、国民のお金は1125兆円から690兆円まで減りました。

国民の貯金は、550兆円から330兆円まで減りました。

過度な投融資はなくなり消費が減るので、景気(物の交換)が悪くなり、失業者が増え、物価が下がり、賃金も下がります。

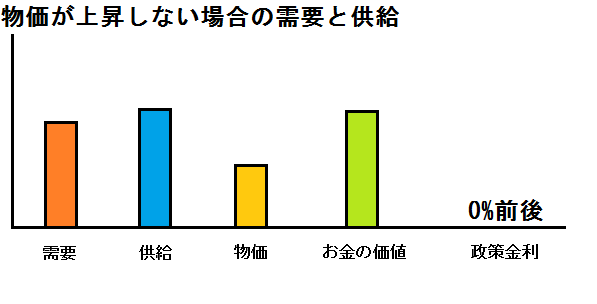

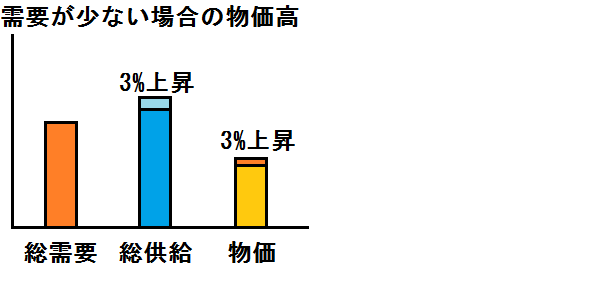

消費の意欲が低く需要が減っているからか、はたまた生産能力が高く物が多く生産されているからか、需要が供給よりも低い場合、物価はあがりませんね。

例えば、総需要と総供給があったとして、総需要が低いときに物価を3%上げると、図の様に総供給が増します。

総需要が少ない状態で物価を上げると、物が売れ残るようになる可能性があると思います。

ただし、2022年~2023年に起きた原油高や輸入物価高では、物価を上げないと赤字になります。

情報によると原油の生産量が減少しているので、物価を高くすることで原油や輸入品の消費が減ることになります。

政策金利は0%前後なので、国債の利回りによる利益は少なくなります。

税金によって支払われる国債の利子も少なくなります。

長期国債の利回りが低く、ローンの金利も低くなるので、お金を借りて高価なものを買い易くなります。

国債でお金を運用してもお金が増えないので、銀行としては融資を考えるところでしょう。

銀行へお金を預けていても利息が得られないので、投資してお金を運用したり、物を買うほうが得と考えるでしょう。

企業としては、金利が低いのでお金を借りて設備投資をしやすい。

そして、景気がよくなっていくことに期待するわけです。

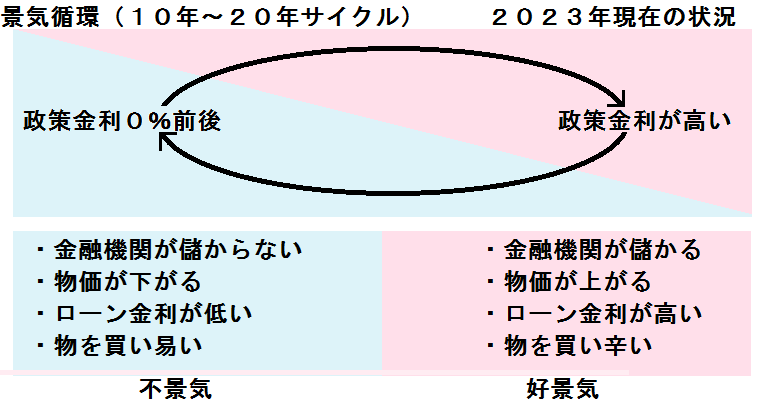

この好景気と不景気を図にすると、不思議なことが分かります。(^^;

いろんな情報をまとめると、図の様になっていると感じます。

好景気の時

1.金融機関が儲かる。

2.物価が上がる。

3.ローン金利が高い。

4.高価な物を買い辛い。

好景気が天井を付けた時

1.これから国民の貯金が減っていく。

2.最終段階で株価が暴落する可能性がある。

3.これから景気が悪くなる可能性を考える必要がある。

不景気の時

1.金融機関が儲からない。

2.物価が下がる。

3.ローン金利が下がっていく。

不景気が底を打ったとき

1.これから国民の貯金が増えていく。

2.株価が底を打ち上昇していく。

3.ローン金利が低いので高価な物を買いやすい。

4.これから景気が良くなることを期待する。

日本にバブル期があったのですが、バブル期は土地神話があり、土地の価格は必ず上がると思われていました。

当時はバブル景気(好景気)だったと聞きますが、バブルがはじけましたね。

その後、銀行が破綻しました。

最後に、国債について考えて見ましょう。

国債は、満期まで持つと元本が必ず戻ってくる信用度の高い資産です。

国債の量が増えると国民の預金が増えます。

日本では国債を大量に発行しているので、国がお金を借りて消費することで、これまで好景気だったのかも知れませんが、景気の循環が損なわれているように思えますね。

去年の9月頃から「日本の金利が上がるかも知れない」と思っていたのですが、どうなるのでしょうね。

まだ勉強中ですので、間違いが含まれているかもしれませんが、私なりにまとめると、このような物か景気の循環かと思います。

以上

ピンバック: 2023年12月24日 の修正 – ノート – 知の書

ピンバック: 貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める – ノート – 知の書

ピンバック: 貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める – ノート – 知の書

ピンバック: 2024年 2月15日「政策金利と信用創造(又貸し)による経済の崩壊と再生」を修正 – ノート – 知の書

ピンバック: 2024年 2月15日~3月15日「政策金利と信用創造(又貸し)による経済の崩壊と再生」を修正 – ノート – 知の書

ピンバック: 2024年 3月26日「政策金利と信用創造(又貸し)による経済の崩壊と再生」を修正 – ノート – 知の書

ピンバック: 2024年 3月27日「政策金利と信用創造(又貸し)による経済の崩壊と再生」を修正 – ノート – 知の書

ピンバック: 貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める – ノート – 知の書

ピンバック: お金は借金であり、銀行から借金をする事により豊かになる仕組み – ノート – 知の書