私は知識ばかりで、これを実践したわけではないのですが、借金によって経済は発展すると思っています。

借金を増やして消費したとき、豊かさの指標であるGDPが上昇する可能性が高いと思っています。

以前にYoutubeで聞いた話が含まれているので、不確かな情報も含まれています。

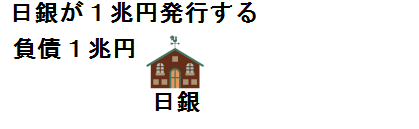

例えば、日銀がお金を1兆円発行します。

すると、発行したお金は日銀にとって負債なので、負債が1兆円になります。

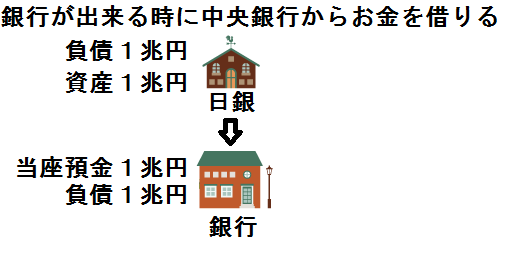

発行しただけでは、社会のお金は増えません。

銀行を作ると、日銀からお金を借りることになります。

この借りているお金が、日銀の当座預金になります。

銀行が日銀の当座預金を持っていても、我々はお金を手にすることが出来ません。

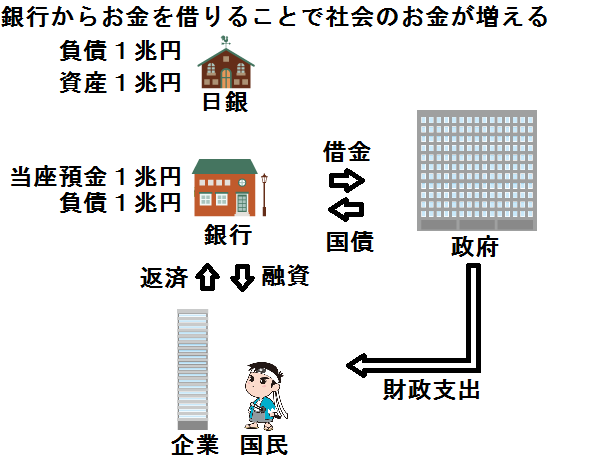

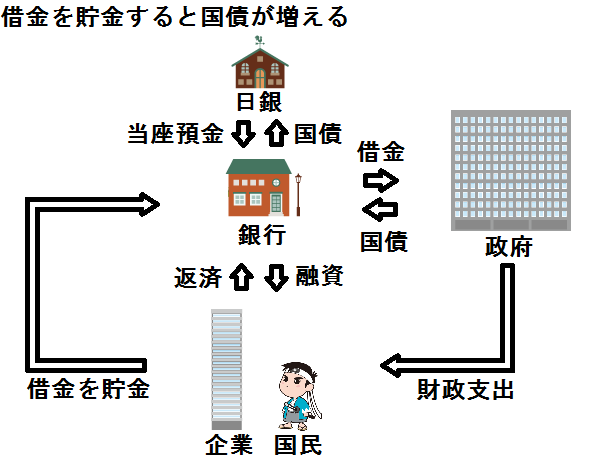

そこで、次の様に銀行からお金を借りることで、社会にお金が出回ります。

1.政府が国債を発行してお金を借り、財政支出をして国民がお金を手にする場合。

2.企業や国民が銀行に融資してもらう場合。

このように、銀行からお金を借りることで社会にお金が出回るので、お金は誰かの借金ということになります。

※財政支出によりお金が出回る仕組みは、「貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める」で説明しています。

※銀行から融資をしてもらってお金が増える仕組みは、「政策金利と信用創造(又貸し)による経済の崩壊と再生」で説明しています。

銀行からの融資(信用創造)によるお金は、返済することで社会からお金がなくなっていきます。

ですので、借り続ける必要があります。

借りたお金は、融資を受けた銀行の当座預金に預けなければ又貸しが出来ず、他行へ送金すると信用創造可能なお金の額が減ります。

借りたお金は、当座預金に預けることになります。

当座預金は全額保障されていますが、金利が付きません。

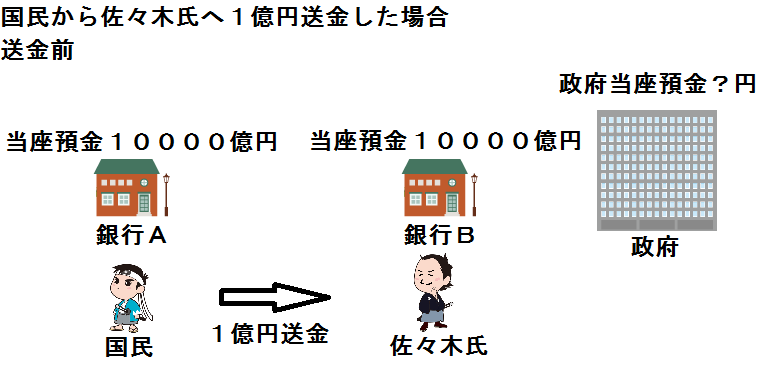

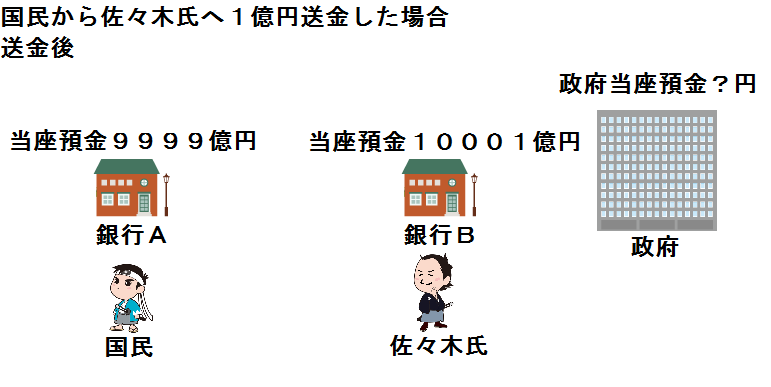

国民から佐々木氏へ1億円送金する場合、銀行の当座預金間で取引が起こります。

取引後は、図の様に当座預金が変化します。

銀行の送金により、当座預金が動きます。

他国と比べ、この当座預金が増えると通貨安になる可能性があると思うので、気をつけなければなりません。

私達は、人の借金を貯金しています。

金目的で働いている労働者は過度に貯金を蓄えるので、使ったお金を回収できずに赤字が膨らむ企業が倒産しそうですね。

私は、この仕組み上では社会にある借金を貯金しているので、国は貯金が増えると国債を発行して財政支出をしていると思ってます。

これにより、社会のお金を一定の量に保つことが出来る。

そうしなければ、企業の収入が減ると借り入れることができるお金の量が減るのではないかと思います。

個人的には、名目GDPが下がらないように支出をしたいですね。

名目GDPと金利に対し、国債の量が増え過ぎると、国債の利子が増えるので、景気を維持しながら物価を高くして税収を増やすか、税率を増やさなければならなくなると思います。

※税率が上がる理由は、「貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める」で説明しています。

※景気を維持しながら物価高(インフレ)になると、税収が増します。

今回も間違いが含まれているかもしれませんが、この様に、借金をすることで国が豊かになる仕組みだと思っています。

勿論、返済できないような借金はしない方がいいと思います。

「こういう仕事があれば良い」といった考えがあるのならば起業して、多くの人に受け入れられたら事業が成功するのだと思いますが、銀行に融資をしてもらって成功するぐらいのニーズを持つ仕事がないからか、若い方も企業に消極的な話をしているのを聞いたことがありますね。

最後に、今回のお話は次の順番で読むと理解しやすいお話です。

1.最近のインフレと円安について

2.インフレによる給料上昇のデメリットを多角的に考えてみました

3.国が貧しいインフレと国が豊かなデフレ、2022年の輸入物価高騰によるインフレについて

4.日本のデフレを脱却するための量的緩和によるインフレ

5.お金は国民の負債であり、国債は資産、デフレを止めるための心理

6.貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める

7.政策金利と信用創造(又貸し)による経済の崩壊と再生

8.日本の政策金利が0.1%へ上昇!15年ぶりの利上げ!と経済に関する私の見解

9.日本の政策金利が0.1%へ上昇!15年ぶりの利上げ!と経済に関する私の見解

以上