今回のお話は、次の順番で読むと理解しやすいお話です。

1.最近のインフレと円安について

2.インフレによる給料上昇のデメリットを多角的に考えてみました

3.国が貧しいインフレと国が豊かなデフレ、2022年の輸入物価高騰によるインフレについて

4.日本のデフレを脱却するための量的緩和によるインフレ

5.お金は国民の負債であり、国債は資産、デフレを止めるための心理

6.貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める

7.政策金利と信用創造(又貸し)による経済の崩壊と再生

8.日本の政策金利が0.1%へ上昇!15年ぶりの利上げ!と経済に関する私の見解

今回は、投資にかかわるお話をしますので、投資に関して責任は取れませんので、投資の判断は自己の責任でお願いします。

私は、いろんな方の話や海外の経済状況、日本の経済状況から勉強をしています。

最近、経済に関するお話を書いたのですが、私の書いた内容から皆様が投資して損をしないように、予め自分の見解を書きたいと思います。

私が最近ブログへ掲載した経済の説明は、日本を主として書いています。

まず、日本について考えてみたいと思います。

1.2013年4月に金利が0.0%になる。

2.2016年1月に金利がー0.1%になる。

3.2016年9月、長短金利操作付き量的・質的金融緩和を開始。

4.2022年の9月頃から銀行株が上が上昇。

5.2023年4月18日、量的緩和は目標を達成し、黒田東彦総裁は退任。

6.2023年4月19日、新しく日銀総裁として植田和男さんが就任。

7.2024年3月21日、イールドカーブコントロールを終了し、金利が0.1%になる。

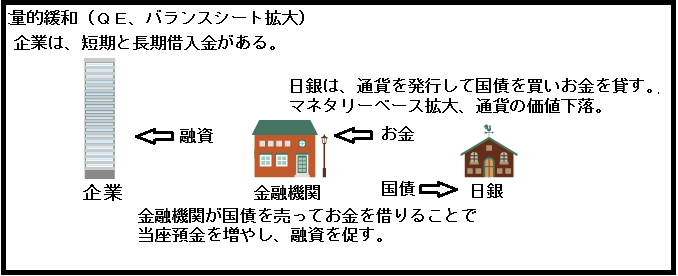

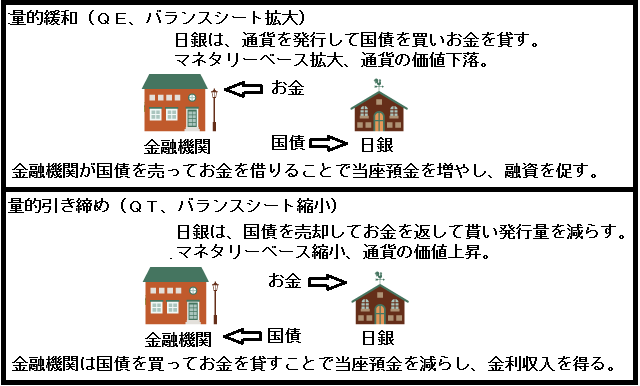

日本銀行は、これまで金融政策として、金融緩和による低金利政策やイールドカーブコントロールにより、短期国債から長期国債まで金利を低くしていました。

更に、量的緩和政策により中央銀行が市中の銀行から低金利の国債を買い入れ、当座預金を増やしてきました。

当座預金の一部には、マイナス金利が適用され、預けているだけで減る状態です。

これにより、金融機関は国債の金利収入が得られず、金融機関は融資しなければならない状況になり、民間企業がお金を借り易いようにしていたのだと思っています。

そして、2020年3月にコロナショックが起き、企業がお金を借りていたと耳にしています。

銀行としては民間企業への融資に成功しているのかも知れませんね。

2022年の9月頃から銀行株が上昇しました。

2023年4月、欧米では金融引き締めにより景気が悪くなっている可能性があります。

2023年4月18日、量的緩和政策が目標を達成し、黒田東彦総裁が退任しました。

2023年4月19日、日銀総裁として植田和男さんが総裁に就任しました。

※日銀の総裁が変わるという事は、金融政策が変わる可能性が高いと思っています。

2024年3月21日、日銀はイールドカーブコントロールを終了し、金利が0.1%になり、これまで当座預金に付いていた-0.1%~0.1%までの金利は廃止になりました。

金利が上がったときに気をつけることは、「政策金利と信用創造(又貸し)による経済の崩壊と再生」に書いています。(^^)

現在、日本は量的緩和により中央銀行が国債を持っているのですが、テーパリング(資産買い入れ額の減少)は将来的にしたいとのことです。

日本で金融引き締めが起きるかについては分かりませんが、量的緩和によりマネタリーベースが多すぎる可能性が高いので、借りすぎているかどうかを計算するとき、気をつけた方がいいのかも知れません。

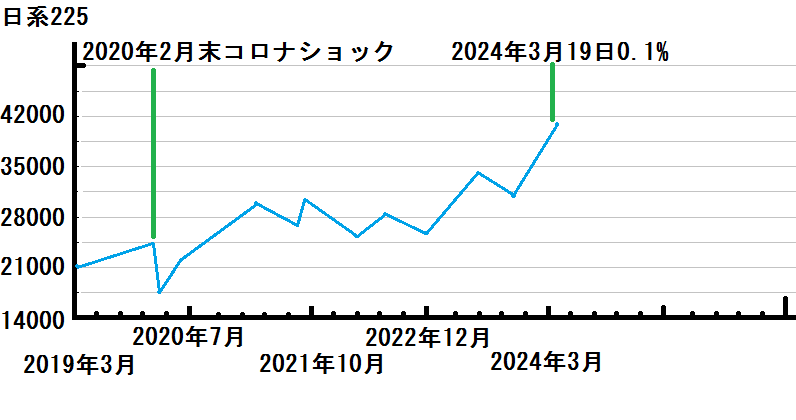

日系225については、日銀の話によると、金融緩和を継続するようなので、どこまで上がるか分かりませんね。

バブルが起こった1990年とは異なり、日本人の持っているお金は相当増えているので、「国民の預金が投資へ向かえば!」という計り知れない可能性を秘めていると思っています。

勿論、株がこれからどうなるかは分かりませんが、久しぶりに日本で明るい話をしていた様な気がしますね。(^^;

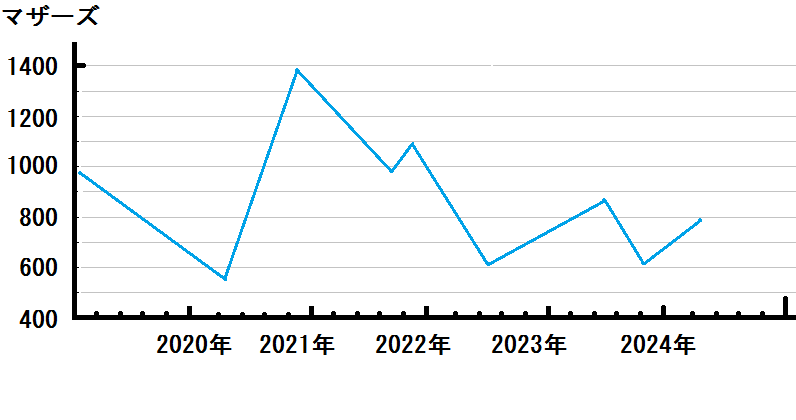

円安により中小の輸入企業は業績が悪いからか、マザーズの株価は低いですね。

チャートと言うのは、図の様に押し目を作りながら上昇していくと聞きます。

多分、下落時は図の様になるのだと思います。

為替については、ドル円が152円を突破し、原油の供給量減少による原油高、不作による物価高、円安による物価高などにより、生活が苦しい状況です。

勿論、為替がこれからどうなるかは分かりません。(^^;

アメリカへの投資が多く欧米で金融引き締めが起こっている中、「政策金利と信用創造(又貸し)による経済の崩壊と再生」という話をしたので、アメリカについても少し書きたいと思います。

2024年4月現在、アメリカの財政政策は積極財政(財政拡大)で、金融政策はテーパリング(資産買い入れ額の減少)後に金融引き締めと量的引き締めが起こっていましたね。

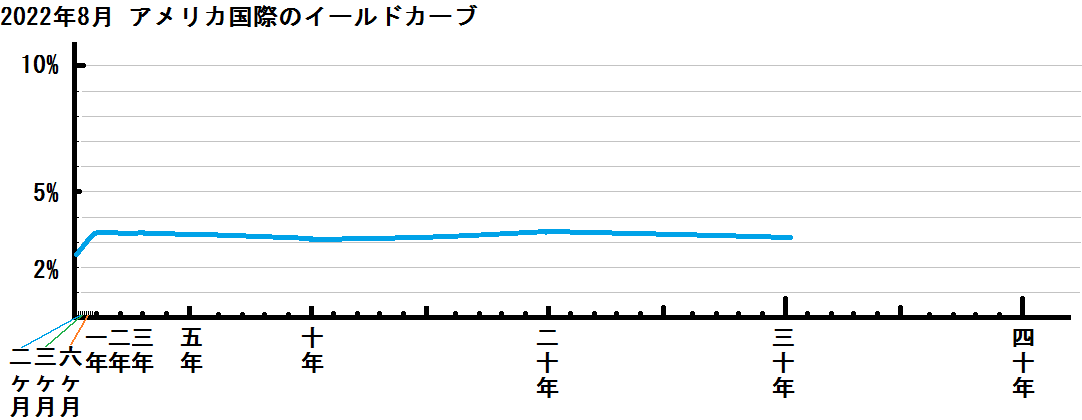

アメリカの金利とイールドカーブについては、次のデータがあります。

1.2018年12月に金利が2.5%になる。

2.2019年4月、イールドカーブが逆イールドになったと思います。

3.2020年3月に金利が0.25%になり、コロナが世界中で猛威を振るう。

4.2021年11月、テーパリング(資産買い入れを縮小)開始。

5.2022年3月に金利が0.5%になる。

6.2022年6月、QT(量的引き締め)開始。

7.2022年8月からイールドカーブが逆イールドになったと思います。

8.2023年7月に金利が5.5%になる。

2019年4月と2022年8月の逆イールド。

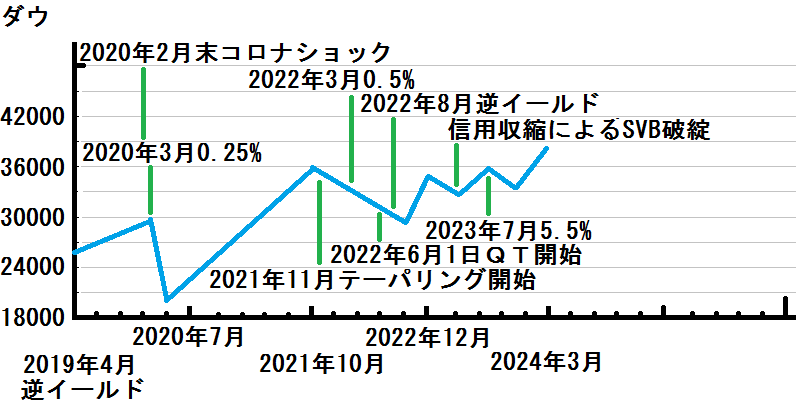

ダウは、図の様な感じなっています。

そういえば、日本でもバブル崩壊後に銀行が破綻していたような記事を見た覚えがあります。

その頃と比べ、現在ではALMという手法が生まれ、今では低いリスクで資産を運用しているみたいですね。

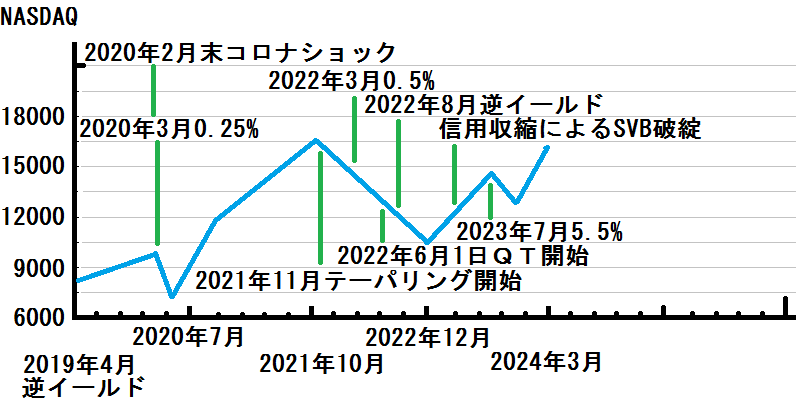

S&P500は、図の様になっています。

経済についてアメリカを参考にしていますので、詳しいデータまで見ていませんが、この様な感じかと思っています。

金利が高いと企業はお金を借りることが出来ず、国民もローンを組み難いので、信用収縮が起きるのだと思います。

ただし、財政は積極財政で政府支出が多いと物価は下がり難く、政府支出が多すぎれば物価が上がる可能性もあると思います。

これらは、あくまでも私の認識なので、間違っているかも知れません。(^^;

現実では、アメリカの輸入品は安く、アメリカは良い音楽があるので、時々Youtubeで音楽を聴いています。

他には、ホラー映画やAIロボットの動画を見ましたね。(^^)

欧州中央銀行(European Central Bank)では、2019年10月31日にマリオ・ドラギ総裁が退任し、2019年11月1日ラガルド総裁が就任。

英国中央銀行(Bank of England)では、2020年3月15日マーク・カーニー総裁が退任し、2020年3月16日アンドリュー・ベイリー総裁が就任。

総裁が変わり金融政策が変わったからか、欧州と英国は共に金融引き締めの最中で逆イールドになっています。

生活が大変なのではないかなと思っています。

欧州は水害や干ばつにより不作みたいです。

寒い冬を越さなければならないので、天然ガスや原油高になると大変そうですが、エルニーニョ現象による暖冬が助けになっているかも知れません。

オセアニアについて、気象学で見ると北半球は山や大地が多く等圧線が複雑なのですが、南半球は綺麗に対流が出来ていて等圧線が横向きなっている場所が多く、偏西風も蛇行せず綺麗にハドレー循環とフェレル循環による風が吹いているような気がしていて、凄いなと思ってます。

中国経済の影響を受けやすいと、Youtueで投資家の方々から習っていますね。

中国経済については、金利が徐々に低くなってきていますね。

一時期、外国で電気自動車が売れていたらしいのですが、やはり新しい乗り物には欠点があるようで、数百年も使われているガソリン車ほどの出来ではないようですね。

特に、バッテリーに難を抱えているようです。

AIに質問すると、中国の金融政策は金融緩和、財政政策は財政拡大なので、今後の景気回復に注目したいところです。

※間違っている可能性があるので、調べてください。(^^;

ECB(欧州の中央銀行)やBOE(英国の中央銀行)で総裁が変わり、FRB(米国の中央銀行)とECB、BOEは金融緩和から金融引き締めへ。

この時、テーパリングによって国債の買い入れを縮小し、量的引き締めと呼ばれる量的緩和政策により中央銀行が買ってきた国債を減らし、金融機関の当座預金を減らし、マネタリーベースを縮小する金融政策だと思うのですが、マネタリーベースが縮小するということは通貨の発行量が減るということなので、通貨高になるのだと思っています。

※「貯金が増えると国債が増え、過度な貯金は円安を招き、企業が赤字倒産する可能性を高める」を参照。

金利面でも、金融引き締めをしている国の金利は高く、FXなどでは金利の低い国の通貨を長期的に持つことは難しい。

今回の記事に含まれる知識や推論は、あくまでも私の知識や見解です。

投資を勧めるブログではないので、投資の責任は負えません。

今後、日本の株価がどうなるとか経済がどうなるといったことは予測できません。

以上

「日本の政策金利が0.1%へ上昇!15年ぶりの利上げ!と経済に関する私の見解」への1件のフィードバック